汽车行业的变革已开启,在当前汽车产业升级的每一个阶段,都潜藏着投资机会。为了把握这个孕育近百年的产业脉络,资本市场一直在上下求索。

在能源时代更迭的大背景下,芯片、自动驾驶、新能源这三大领域一直是热钱流向最大的地方。然而,在不同的发展节点,各个领域的资源分配情况却不尽相同。

我们注意到,今年以来,半导体行业在持续的高热融资状态有所下降。但是,与消费电子芯片领域不同的是,在半导体行业内整体占比并不算大的汽车芯片领域却格外火热。

车云菌整理了8月份汽车产业创投月报发现,据不完全统计,8月汽车相关的芯片企业获得的融资数量最高,达到18起融资;紧随其后的是新能源融资为15起,而后是自动驾驶有11起。

芯片:获投企业最多

芯片领域,获投企业最多,金额从数亿元到数千万不等,轮次也较集中在前几轮。

在8月获融资的芯片企业中,不乏很多初创公司。例如,每刻深思于2020年成立,是一家拥有自研核心技术的“感算共融”的智能芯片设计公司。其创始团队来自清华大学电子工程系智能感知集成电路与系统实验室,经历近传感模拟计算芯片的18次流片完善后成立了该公司,主打产品超低功耗近传感AI芯片。

获得联想创投独家投资的芯科集成更是在2022年4月刚刚成立,是一家专注于车规级MCU、MPU的芯片设计公司。另一家灵动芯光在2022年6月成立,此次获得详峰投资独家投资,同时清华大学以知识产权形式入股。该公司以氮化硅材料为基础的硅基光电集成芯片的设计开发。

近两年来,芯片企业注册数量呈倍数级增长。根据企查查数据,我国芯片企业注册量在2020年的增速为173.76%、2021年为105.06%,因此2021年中国芯片半导体企业的融资数量和规模也达到十年来的顶峰,且这种趋势还在延续。

分析指出,在“缺芯”问题仍然难解的情况下,汽车”新四化“转型对智能芯片的依赖却越来越重。据公开资料显示,一台传统燃油车对芯片的需求量约为300个,智能高级配置的传统燃油车,大约需要500到700多个晶片,高端智能电动车需要的芯片数量,则可能高达2000个以上。

业界估计,到2030年,汽车芯片占整车成本的比重将从以前的4%提升至20%。在不断增长的需求下,各方资本都纷纷杀入汽车芯片领域争抢优质标的。

自动驾驶:资本看重落地规划能力

8月,自动驾驶领域的投融资有11起,与上半年相比,本次获投企业多为初创型公司,且涉及具体业务也有较大区分:包括自动驾驶卡车、智能线控底盘研发商、物流机器人等。

其中,独家投资的现象也较上半年有所减少,8月只有成为资本独家投资了幔核科技。幔核科技在2021年同时成立于中国和德国,核心团队主要来自大众、大陆等。它主要聚焦智能驾驶一体化平台的开发,率先以自动驾驶工具平台为切入点,协助合作伙伴快速实现自动驾驶功能的小规模量产。

像幔核科技一样,去年才成立的公司还有卡睿智行,主要从事新能源自动驾驶卡车的技术开发;百度与狮桥集团在去年发布的DeepWay;以及由前达摩院自动驾驶负责人王刚创办的新生纪于今年刚刚成立,落子机器人,已完成A轮融资。

谈及对初创型公司的投资选择,在当下,投资机构也比较看中落地规划能力。“我们对落地的预期是有一个相对确定的商业模式以及能在三五年之内具有批量复制的可能性,如果能达到这个要求,资本是非常乐意投入的。而如果三五年之内看不到一个相对完整的商业模型,或者很难达到批量复制,那么不确定性就会比较大。”辰韬资本执行总经理贺雄松认为,“另外,如果能有较早落地的商业模式,那么该公司未来的技术延展性和商业拓展空间是非常大的,大家会对它未来的第二成长曲线、第三成长曲线,有比较高的预期,因此可能享受到资本溢价。”

辰韬资本在自动驾驶已有较足的经验,是中国最早投资于自动驾驶行业的机构之一,已投资十余家自动驾驶企业,涵盖矿山、港口、环卫车、末端物流车、辅助驾驶等领域。此次投资的卡睿智行虽成立较晚,但已经有了较为明确的商业模式,这或许也是投资机构看好的主要因素。

另外,在本月数据中,自动驾驶领域的最大一笔融资来自德国公司StradVision,这是一家开发自动驾驶汽车和ADAS视觉技术的公司,它的投资方来头都不小。本轮的投资者包括采埃孚、安波福。

就在今年3月份,采埃孚收购了其6%的股份。目前为止,StradVision的战略投资方还包括现代汽车、现代摩比斯、LG 电子、日本爱信。可见,传统汽车及Tier1对汽车智能化转型的迫切性。

所以在自动驾驶浪潮下,很多新公司出现,但也有不少是由汽车界的传统企业孵化而来,或者被他们收购,因此,汽车产业链的传统巨头们也是自动驾驶发展中不可忽视的一股力量。

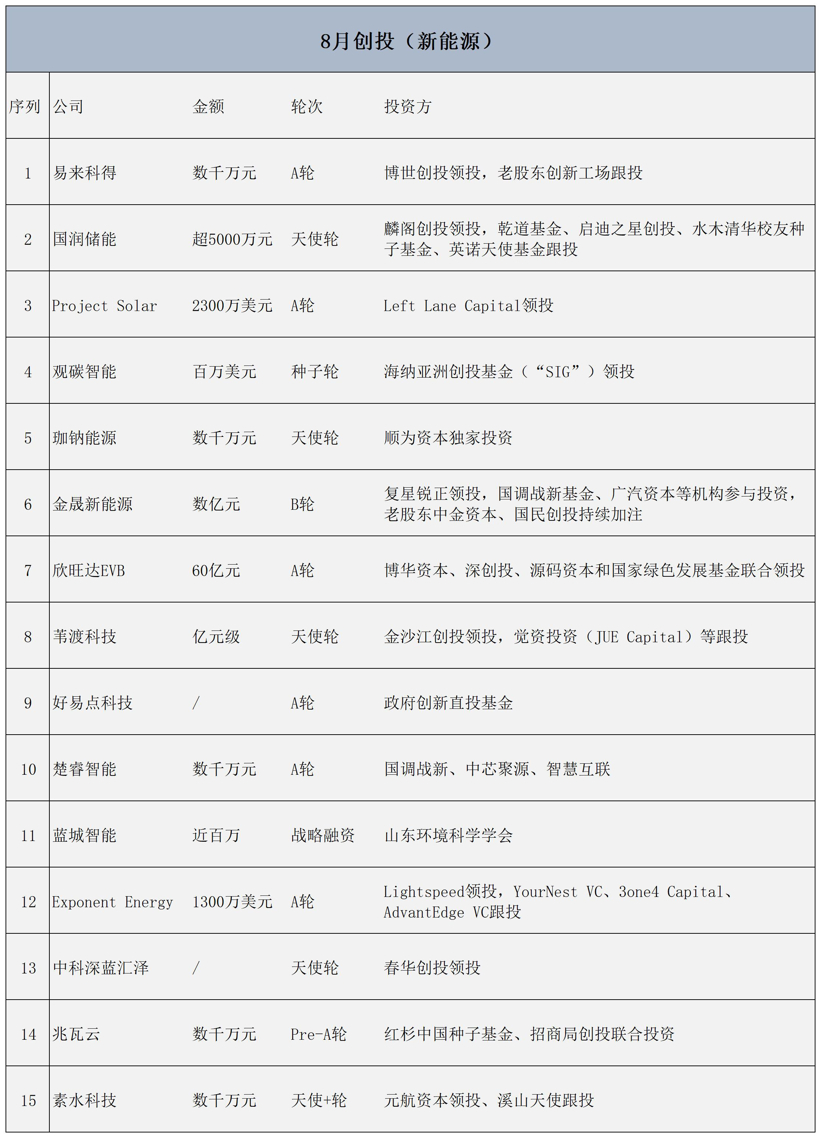

新能源:初创企业快速成长

新能源领域的投资力度渐强,从锂电池到太阳能,从充电到储能,其中初创公司的占比仍然不少。

其中,珈钠能源成立于2022年4月,是一家钠离子电池关键材料生产商,天使轮由顺为资本独家投资;中科深蓝汇泽成立于2022年,是一家固态锂离子电池生产研发商;苇渡科技成立于2021年9月,做新能源重卡;国润储能成立于2020年,是一家储能综合方案提供商。

去年到今年,汽车涨价潮方兴未艾,主要由于电池等原材料上涨。2022世界动力电池大会期间,广汽集团董事长曾庆洪甚至说“那我是在给宁德时代打工吗?”据悉,动力电池占到整车成本40%-60%,而且还在不断涨价。

这也是新能源大背景下,初创企业得到快速生长。珈钠能源在获得投资后,其创始人曹余良表示,“去年是一个重要的契机,主要是因为去年锂的价格从五万/吨涨到五十万/吨,钠的成本优势才开始凸显,钠离子电池也开始从实验室迈入到产业化阶段。”

对于初创型公司获得较好的成长机会,那么对于成熟的企业则迎来了更大的机会。8月最大的一笔融资来自欣旺达EVB,其完成了60亿元A轮融资,投前估值在220-230亿元之间,投后估值接近300亿元。此次参与融资的股东包括盈科资本、博华资本、深创投、源码资本、国家绿色基金、三峡资本、IDG等。

欣旺达EVB去年末启动了分拆上市计划,据称将作为独立公司主体上市,预计于2023-2024年提交IPO。顺着资本的东风,欣旺达EVB 离IPO的目标更近了。

根据8月投融资情况,新能源企业的细分业务类别较多。除了电池材料、电池开发、电池回收、储能外,碳中和产业方案都有涉及,例如蓝城智能和观碳智能,可提供碳中和方案产品和管理平台,兆瓦云为能源电力智能化服务商。足以见得,在碳中和目标下,新能源赛道十分火热,产业链正在蓬勃发展。

车云小结

在汽车产业链当中,新能源、自动驾驶和芯片明显受到了资本青睐。对于具体的公司,投资者有不一样的出发点,但是总体上,形成了趋同的态势,即公司正处于火热的大赛道内、公司比较年轻、但有经验丰富的创始团队或者具有潜力的商业化路径。

在芯片领域,8月投融资事件中,金额在亿元左右,获投企业规模也较为平均;自动驾驶领域,少了些独角兽,多了些新生力;新能源领域,产业链业务分布广泛,但电池仍是最受关注的新能源。

发表评论