从2012年到2022年,汽车出行产业不断变迁,创新技术更迭涌现,新赛道及新玩家纷纷上场,市场格局加速重塑。同时,资本市场也曾一度热度高涨,又遭遇寒冬。当热度退去、泡沫破灭,汽车出行产业发展最终回归到技术本身。

在此背景下,亿欧智库、亿欧汽车、亿欧数据联合撰写并发布了《2012年-2022年中国汽车出行产业投融资回顾及展望》(动态报告链接:https://w.1yb.co/Ve9yb6V),通过追溯中国汽车出行产业近10年的投融资情况,洞悉产业发展趋势及变革规律。从资本市场这样一个产业发展“横截面”的角度,梳理投资行为,希望能够帮助投资者及相关企业,发现行业潜在机遇,共同助力中国汽车出行产业更好的发展。

投融资市场动荡的大变局之下,汽车出行产业仍然承载着诸多资本想象力

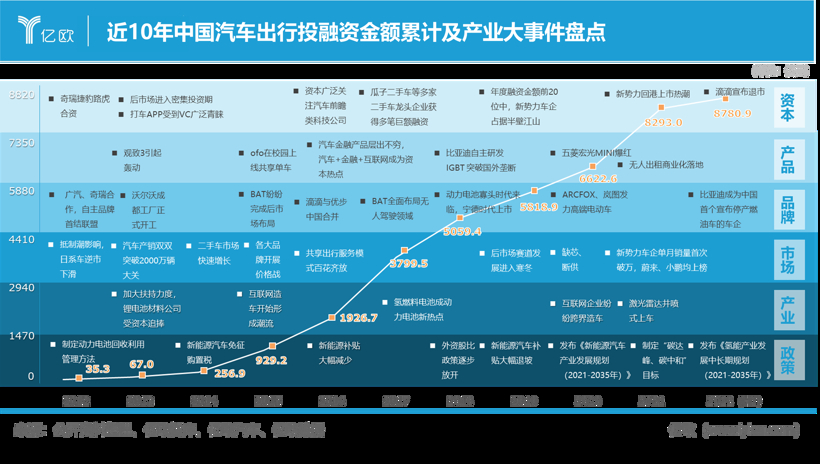

过去10年,中国投融资市场经历了前所未有的高速增长,也经历了资本寒冬、疫情等多重压力与低谷。2021年,投融资市场整体呈现复苏趋势。 其中,汽车出行产业共发生投融资事件总金额达8780.9亿元、事件数量4476起。在中国投融资市场整体金额4.95万亿、事件数量8万多起的总量中,汽车出行产业投融资金额占比17.7% ,数量占比5.6%。总的来看,近五分之一的金额总量占比,表明汽车出行产业在投融资整体市场中仍占据着十分重要的地位。

10年里,有顶层政策的战略引导,有供给端的推动,有需求端的拉动,品牌竞争格局经历了一轮又一轮的洗牌,技术和产品的更新也层出不穷。

看赛道、看数量,只有“真实力”才能吸引“真财力”

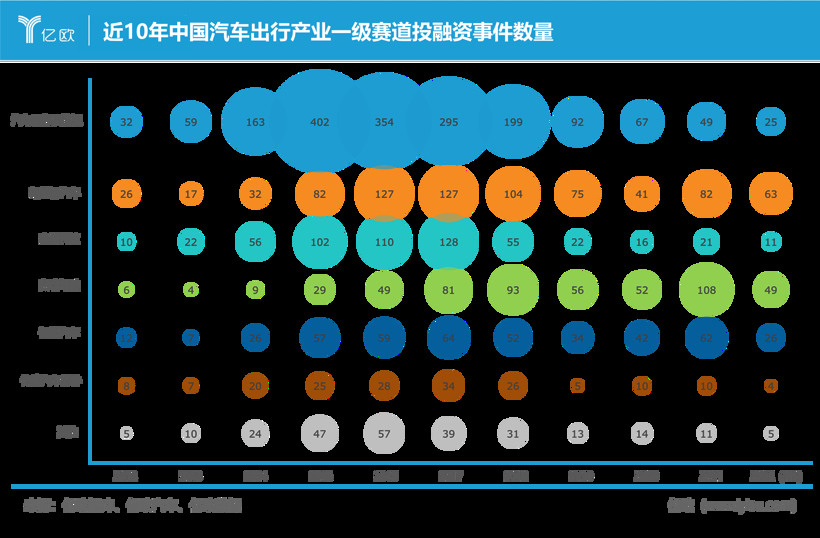

从一级赛道来看,整体在2015年-2018年经历了投融资数量的大爆发。2018年后,随着资本市场的逐渐冷静,各细分赛道的投融资事件均随着大趋势减少。前半阶段模式创新的赛道如汽车服务及流通、出行科技等是主流吸金方向。后半阶段则以自动驾驶及新能源汽车赛道为代表,自动化、智能化成为资本市场关注的重点,占比均超过当年投融资事件总量的20%。

结合投融资事件数量及总金额,亿欧智库总结出近10年汽车出行产业的8个热门赛道,分别是:汽车后市场、动力电池、共享出行、两轮共享出行、汽车金融、二手车、自动驾驶核心部件、新势力造车。

汽车后市场在“大众创新、万众创业”的背景下,走进了蓬勃发展期。在2015年达到顶峰259起后,开始逐年减少。由于后市场门槛不高,不少科技及互联网企业都积极抢占“风口”。同时,后市场服务类型也从传统的汽车本身如维修、保养向外延伸,特别是一些基于新消费、数字化的增值服务成为其发展的重中之重, 如个性化美容、智慧泊车等领域。

动力电池赛道在2012年初现热度,随后,进入了漫长的低迷期。2022年,资本市场回暖,动力电池也再次成为资本的“宠儿”,仅上半年事件数量在二级赛道中的占比就高达21.9%。在投融资方向上,资本对于产业链上游话语权诉求的提升,使原材料企业获得大量投资。具体表现为,2012年原材料企业获得投资仅为电池生产商的一半,2021年则几乎持平。

共享出行曾经是资本市场青睐的“宠儿”,2015年—2017年,随投融资大市场环境整体向好。2018年后开始断崖式下跌,如今已经逐渐走下“风口”,每年平均仅发生十余起投融资事件。

两轮共享出行2013年才开始被资本关注,曾经短期热度高涨。但企业竞争激烈,行业乱象明显,2019年热度过后,整体数据呈现断崖式下跌,近三年每年仅发生不到5起投融资事件。

汽车金融受政策影响明显,2015年国务院办公厅发布的《关于加快融资租赁业发展的指导意见》,鼓励通过融资租赁发展新能源汽车及配套设施,推动了行业的快速发展。2018年和2020年先后出台了监管政策,收紧融资租赁牌照,限制杠杆倍数。强监管下,投融资热度退减,2018年汽车金融投融资事件仅为35起,2020年,则仅为5起,行业整体进入洗牌阶段。

二手车在互联网和投资热潮的背景下,自2014年开始成为资本追逐的新热点,2015年达到近10年最高点55起,随后的4年间,二手车市场投融资事件数量小幅下滑但持续火热。2020年及以后,整体投融资金额及数量随着疫情的发生明显减少。

自动驾驶核心部件自2014年开始在资本市场上持续升温,2021年迎来近10年的高峰,共吸金57.3亿元。同时,在21个二级赛道中的数量占比高达13.7%,首次突破了十分之一。此外,近两三年业内关于 “激光雷达是自动驾驶必需品”的声音,让激光雷达相关企业迎来了爆发式增长。2021年,激光雷达企业共获投资超过32亿元,占自动驾驶核心部件总投资的56%。

新势力造车投融资金额总量巨大,尤其是近三四年,造新能源车已经成为了一种“创业共识”。新势力们不断的筹集资金,以开发续航里程更长、更加安全的电动汽车,同时还要投入巨资向消费者宣传产品。因此,在具体数据上就表现为:投融资事件数量虽然仅发生了131起,但却产生了1539亿元的金额总量。

看时机、看区域,多维度洞察汽车出行投融资趋势

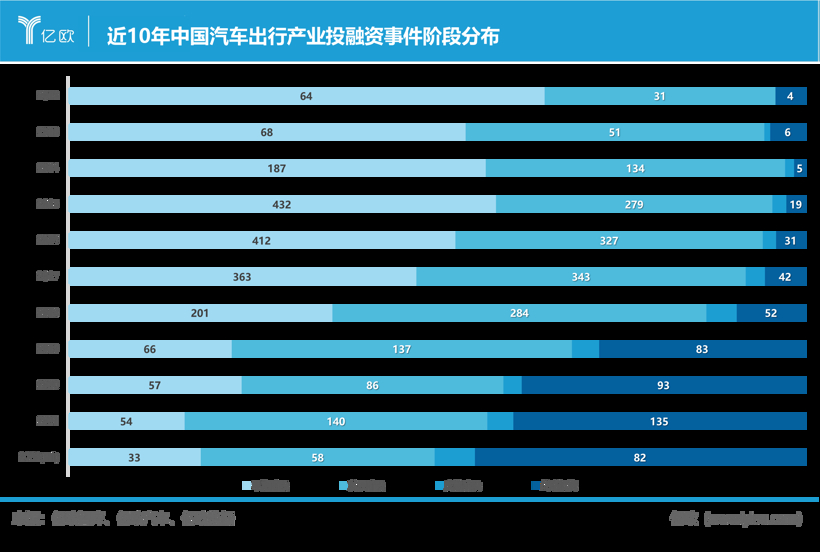

从投资轮次来看,投资注意力从初期的投“早”变为现在的投“好”。自2017年开始,整体中后期投资(发展阶段、成熟阶段、战略投资)数量超过了早期投资,表明企业的成熟度逐渐提高,从早期的概念验证阶段,逐渐进入到了商业模式的建立阶段。

亿欧智库认为,多个热门赛道的大量初创企业希望通过“烧钱”换取“流量”,因此投资曾一度聚焦于早期阶段,但这些公司大多只能获得前一两轮融资,最终被时代浪潮淘汰,无法持续。

从IPO退出角度来看,近10年共计77家中国汽车出行企业成功上市,融资规模达2092亿元。其中退市4家,3家为共享出行企业,1家为自动驾驶企业。整体形成“创业板-科创板-沪深主板-港交所-海外上市-北交所”由多到少的资本市场结构。其中,动力电池企业IPO数量最多,共享出行企业和新势力造车则是最为“烧钱”的赛道。

此外,近10年,在新三板挂牌的企业高达76家,远超创业板和科创板之和。但新三板企业上市多,退市也多,可见新三板并非汽车出行产业的最佳上市途径。亿欧智库认为,当资本泡沫退去,企业必须经历大浪淘沙的重新洗牌,汽车出行产业的优胜劣汰在新三板市场可窥见一斑。

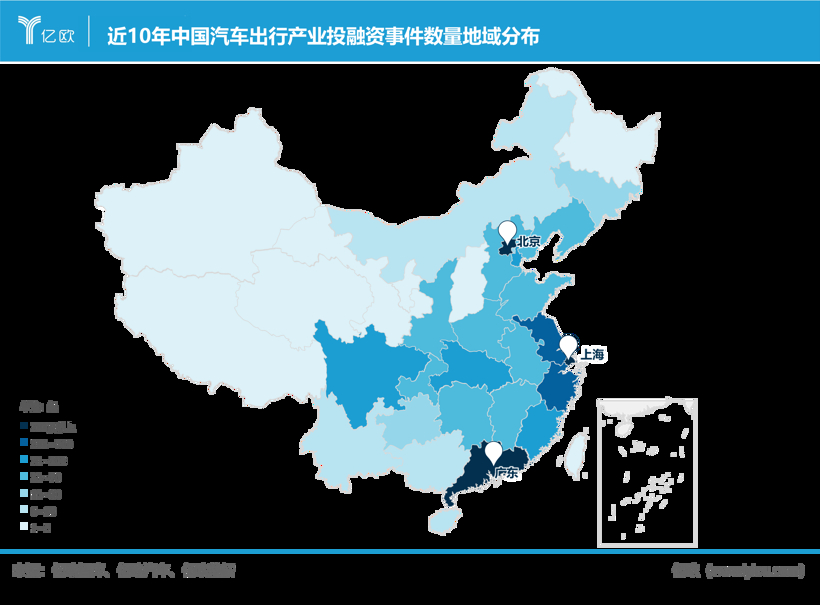

在投融资事件的地域统计中,北京、上海和广东三地成为了近10年汽车出行产业的资本汇聚地,投融资事件数量均超过700起。但从城市群来看,整体上京津冀的存在感越来越弱。城市空间承载力的有限条件、整体产业优势不明显等因素,使其已然处于被以大湾区为代表的“后起之秀”追赶的尴尬境地。

乌卡时代下,科技+人文+生态等多维因素,将共同决定中国汽车出行产业投融资主旋律

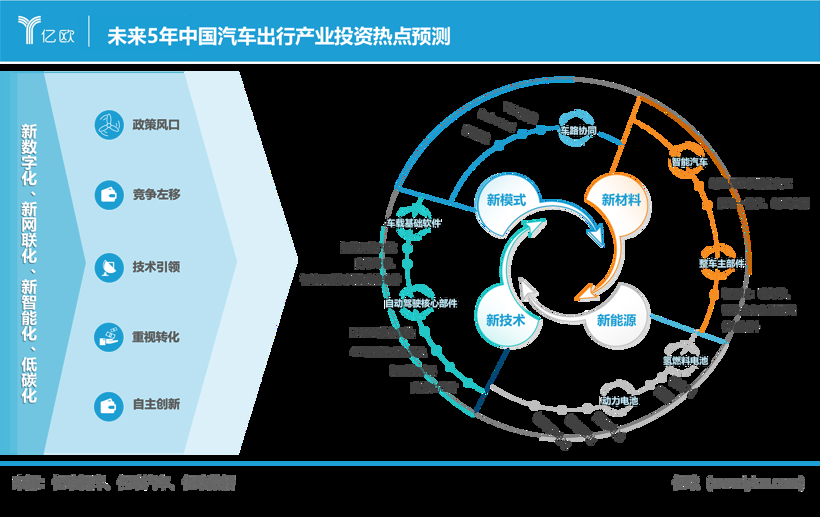

亿欧智库认为,未来汽车出行产业大方向仍将延续“新四化”。在资本市场整体冷静之后,整个产业的发展趋势将更进一步的体现在五方面:紧追政策风口、竞争重点左移、技术牵引需求、重视创新转化及自主创新崛起。同时,创新链、价值链、产业链高度协同下的企业投资者CVC,也将成为产业投资中的新势力。

亿欧智库预测,在政策、科技、市场等多维因素的影响下,以车载基础软件、激光雷达、高算力芯片为代表的新技术方向,以车路协同为代表的产业发展新模式,以新型显示、轻量化导向为代表的新材料,以及下一代电池技术为核心的新能源等多个赛道,将成为未来几年最具投资价值的方向,值得资本和产业从业者重点关注。

结语

10年,中国汽车出行产业定义逻辑正在发生变革。燃油车逐年减少,新能源登上舞台。新技术发展快速迭代,投资风口亦不断变幻。整体市场经历了高低起伏,有爆发式的增长,也有“资本寒冬”的遇冷。有的企业迎着风口顺势而上,成功实现上市;也有的企业在时间的长河里,由于选错赛道或战略偏差,遭遇了劣势淘汰。下一站,当低垂果实的时代已经走远,投资者们必须尽快寻找到下一价值高地。让我们一起,共同期待汽车出行产业的下一个10年。

发表评论