据电车资源统计,2022年8月,新能源物流车销售近2.2万辆(不含交叉型乘用车),同比增长85.8%,环比增长17.4%。2022年1-8月,新能源物流车销量为12.35万辆(不含交叉型乘用车),累计同比增长81%。

电池装机量方面,8月,新能源物流车电池装机量约为1.4GWh,同比增长89.9%,环比增长25.6%;1-8月,电池装机量累计约为8.35GWh,累计同比增长122%。

根据数据,电车资源统计了今年8月新能源物流车电池装机量的市场情况。

宁德时代夺魁 深澜动力入榜

2022年8月,新能源物流车动力电池装车量前十企业是宁德时代、国轩高科、亿纬动力、中创新航、力神动力、蜂巢能源、深澜动力、锂动电源、安驰新能源、鹏辉能源,TOP10电池企业累计装机量占新能源物流车总装机量的96.5%,相比上月份额有所增加。

相比7月,电池装机量TOP10阵营有变。从上表来看,8月,宁德时代电池装机量为855.1MWh,市占比为61.1%,拿下冠军宝座;国轩高科以155.9MWh的装机量位居第二,拿下了11.1% 的市场份额,与上月相比份额增加了0.7%;亿纬动力装机量为155.8MWh,所占市场份额为11.1%,位列第三。前三名也是电池装机量超过100MWh的唯三企业。

第四名的中创新航和第五名的力神动力的电池装机量均超过40MWh,分别是75.7MWh、42.7MWh,两家合计市占比为8.5%。

此外,TOP10阵营中,电池装机量超过9MWh的企业还有:蜂巢能源(16.1MWh,1.2%)、深澜动力(15.2MWh,1.1%)、锂动电源(12.9MWh,0.9%)、安驰新能源(11.9MWh,0.8%)、鹏辉能源(9.5MWh,0.7%)。值得一提的是,与7月相比,安驰新能源和深澜动力凭借良好的装机量再次回到TOP10位置,恒天新能源和天劲新能源跌出前十。其中,深澜动力8月电池装机量增长最迅猛,同比增长3828.4%,环比增长301.5%。

从8月电池企业装机量来看,前十名企业处于行业内领先地位,特别是前三名,占据了83.4%的市场份额,其他企业的装机量仅占16.6%。

TOP10动力电池品牌都配了哪些车企?

从电池企业配套车企来看,宁德时代为50余家新能源物流车整机厂商提供电池配套,其中吉利商用车贡献13%的份额,远程星享V、远程星享E6等都搭载宁德时代电池。值得一提的是,8月份近8成的电动重卡配套宁德时代的电池,近5成的面包车搭载了宁德时代的电池。

国轩高科专注城配物流车领域,其配套量前五车型均是新能源面包车车型。国轩高科配套装机量第一的企业是开瑞新能源,第二则由7月的吉利商用车变为瑞驰新能源。

排名第三的亿纬动力主要为三一汽车、吉利商用车等十余家车企23款车型提供电池配套,市占率为11.1%。

中创新航与瑞驰新能源深度合作,瑞驰车型占比超70%;位居第五的力神动力主要为新吉奥帅凌、五菱EV50、五菱电卡货柜等车型提供配套。

蜂巢能源依然为自己的“老搭配”配套,分别是前晨汽车、长城汽车。深澜动力只为自家企业提供电池配套。锂动电源、安驰新能源、鹏辉能源配套车企均在2家及以上。

41.86kWh左右的电量车型是市场的销量主力军

2022年前8月,新能源物流车电池装机量达到8.35GWh。

据电车资源统计,2022年1-8月,我国主流纯电动物流车的电池容量大多集中在38kWh-46kWh、81kWh-90kWh、280kWh-351kWh之间。其中,41.86kWh左右的电量车型成为了市场的销量最佳的车型。

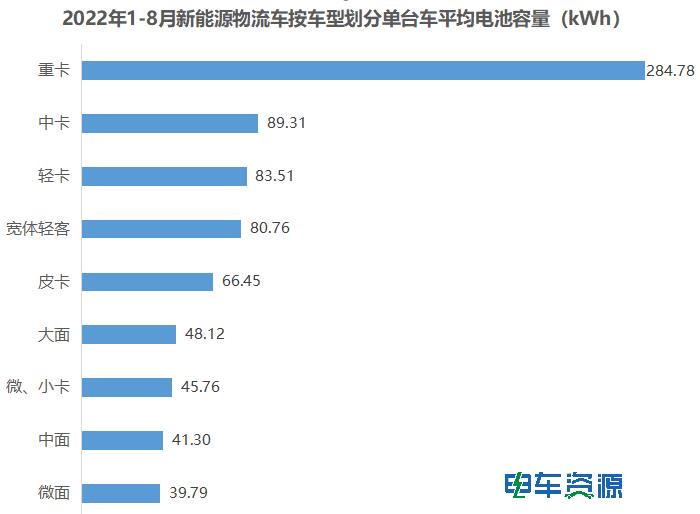

按车型划分,纯电动微面单台车平均电池容量为39.79 kWh、中面为41.3 kWh、大面为48.12 kWh、微小卡为45.76kWh、轻卡为83.51 kWh、重卡为284.78 kWh、皮卡为66.45kWh。

从细分车型装车量来看,重卡是动力电池装车量最多的车型,贡献了2.96GWh的装机量,占比达35.4%;其次是微面,装机量为1.92GWh,占比为23.0%;轻卡的装机量达1.19GWh,所占市占比为14.3%。

物流重卡、微面、轻卡三类车型贡献了超6GWh的装机量,占比超七成,为72.7%。

小结:据统计,8月销量第一的吉利商用车,近五成的装机量由宁德时代提供,其次是国轩高科;瑞驰主要与中创新航、国轩高科合作,两者合计电池配套占比为60.6%;而鑫源超96%的电池配套由国轩高科提供,两家关联性极大。

从电池企业装机量排行榜来看,除了几家头部电池企业外,其他电池企业上榜落榜传递出两个信号:一是头部车企和头部电池企业强强联合的战略合作关系愈发紧密;二是增长迅速的“后起之秀”车企加快调整优化电池供应链。例如8月落榜的恒天新能源只配套一家车企,而该车企有两个电池供应商。同样落榜的天劲新能源虽然傍上了头部车企,但匹配的车型非主打车型,而车企的电池供应商却有多个选项。

随着新能源物流车市场不断扩大,销量持续增长,其电池装机量随之增加,各电池企业技术日益成熟,接下来的“金九银十”将带动销量及动力电池装机量的增加,动力电池市场未来会有怎样的变动?请关注电车资源下回分析。

发表评论